")

Резюме

-

Intel і AMD, два кремнієвих титани – хороші кандидати для гри в нестримному довготривалому тренді нашого цифрового майбутнього.

-

І останні кореляції дають можливості виходу для обох.

-

У цій статті наведено детальне порівняння, щоб ви могли вибрати ту компанію, яка відповідає вашому ризик-профілю та часовим рамкам.

-

2021 рік завершився рекордом для долі AMD на CPU ринку (central processing units market) за весь час, оскільки Intel зростає на десктопних та портативних ПК на PCs (Public and Commercial Services)

-

Придбання Intel Tower Semiconductor прискорює вертикальну інтеграцію завдяки прямому доступу до устаткування для обробки напівпровідників, яке перетворює пластини в інтегральні схеми (Wafer-Foundry).

Тези

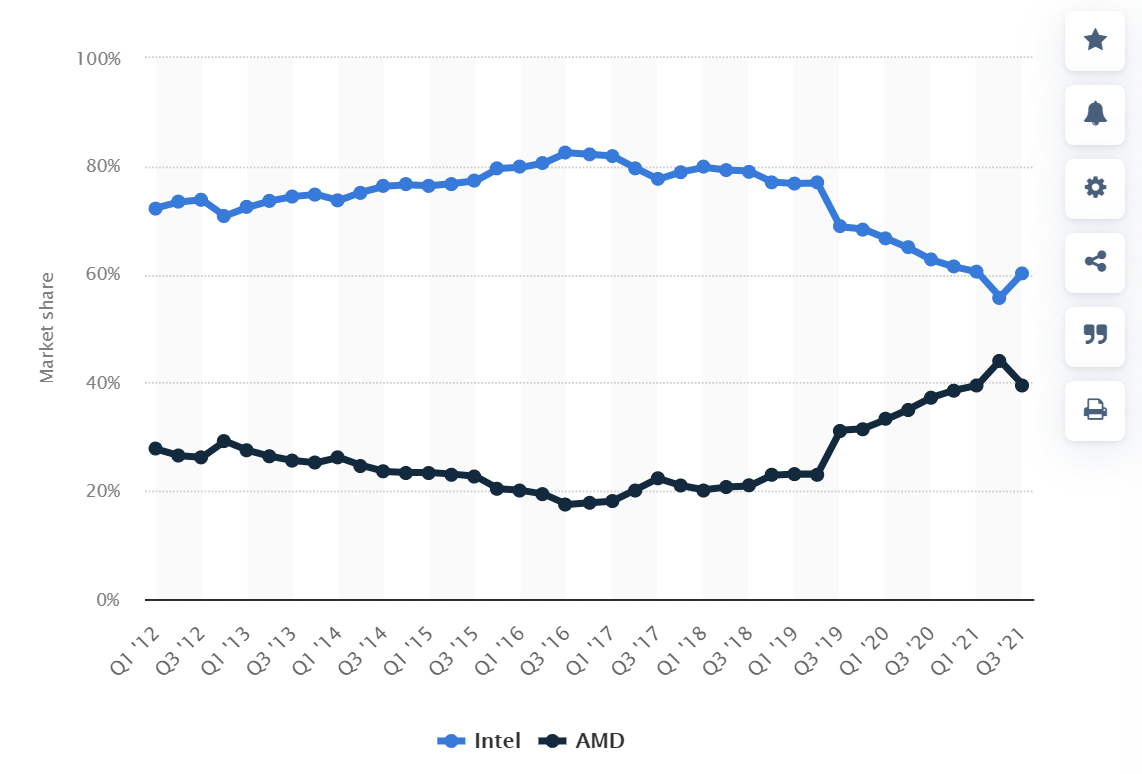

На ринку чіпів є загальновідома істина: є Intel (NASDAQ:INTC), є Advanced Micro Devices (NASDAQ:AMD), а потім всі інші. На ці дві компанії припадає майже 100% ринку мікросхем у 2021 році, як видно на графіку нижче. На ньому також видно поширення комп’ютерних процесорів Intel і AMD x86 по всьому світу. Як бачимо, AMD поступово знищила частку ринку Intel з першого кварталу 2017 року. Частка ринку INTC впала приблизно на 20%, з ~80% до поточного рівня ~60%, тоді як частка ринку AMD зросла приблизно на 20%, піднявшись приблизно з 20% до 40%. Але в цілому ці два кремнієвих титани безперечно домінують на ринку чіпів, а INTC все ще випереджає AMD приблизно на 20% за часткою ринку.

Source: Statista

Таким чином, наші тези:

-

І INTC, і AMD є хорошими кандидатами, щоб скористатися нестримною тенденцією нашого цифрового майбутнього. Інвесторам не варто непокоїтися про конкуренцію, особливо про квартальне коливання активних користувачів та маржинальності. Обидві компанії цілком можуть забезпечити двозначне річне ROI (annual return) у довгостроковій перспективі, а домінування дуополії збережеться в прогнозованому майбутньому.

-

Можуть бути і інші учасники перегонів, проте хороша новина полягає в тому, що пиріг ставатиме більшим. Новітні технології, такі як автономне водіння авто, штучний інтелект і розумні пристрої, створюють майже ненаситний попит на чіпи. Світовий ринок багатоядерних процесорів був оцінений в 36,2 мільярда доларів у 2020 році. За прогнозами, до 2026 року він досягне 76,5 мільярда доларів, а CAGR (Compound Annual Growth Rate) зросте на 13,3%.

-

INTC і AMD надають різні варіанти росту, безпеки та ризик-профілю. Тут немає поганого варіанту, але потенційні інвестори мають розуміти в чому відмінність та обрати той варіант, який відповідає їхньому ризик-профілю та часовому проміжку.

-

INTC більш цінний гравець у порівнянні з AMD. До того ж компанія відновлює свої фінансові показники. Вона також більше витрачає на дослідження та розробки та активніше інвестує у свою прекрасну ініціативу. Нещодавнє придбання компанії Tower Semiconductor пришвидшує цю ініціативу і дає їй прямий доступ до виробництва пластин.З іншого боку, AMD готова до збільшення своїх основних ліній виробництва. Наразі AMD, мабуть, пропонує найкращий портфель продуктів в галузі. А портфоліо стає ще сильніше, якщо врахувати його процесори Ryzen з технологією 3D V Cache TM та диференційовані рішення для гетерогенних обчислень, доступні завдяки придбанню Xilinx. Останні допоможуть AMD скористатися зростаючим попитом на обчислювальні центри обробки даних, зв’язку та ринку вбудованих систем.

INTC інвестує активніше

Як згадувалося в наших попередніх роботах, ми не інвестуємо в певні технологічні компанії, тому що маємо високу довіру до певного продукту, який вони розробляють на конвеєрі (in the pipeline). Натомість, ми відчуваємо себе комфортніше, роблячи ставку на А) постійні ресурси, доступні для стабільного фінансування нових досліджень та розробок (R&D), і Б) загальну ефективність R&D процесу. Я детально вивчив багато високоризикованих R&D кейсів і сам брав участь у декількох із них. І ось декілька ключових уроків, які я засвоїв. По-перше, успіх чи невдача даного проєкту багато в чому залежить від випадковості та удачі – незалежно від кількості ресурсів, які ми на нього витрачаємо та пріоритетності проєкту для його керівництва. По-друге, успішні кейси виглядають як запланований успіх лише після того, як вони стають успішними.

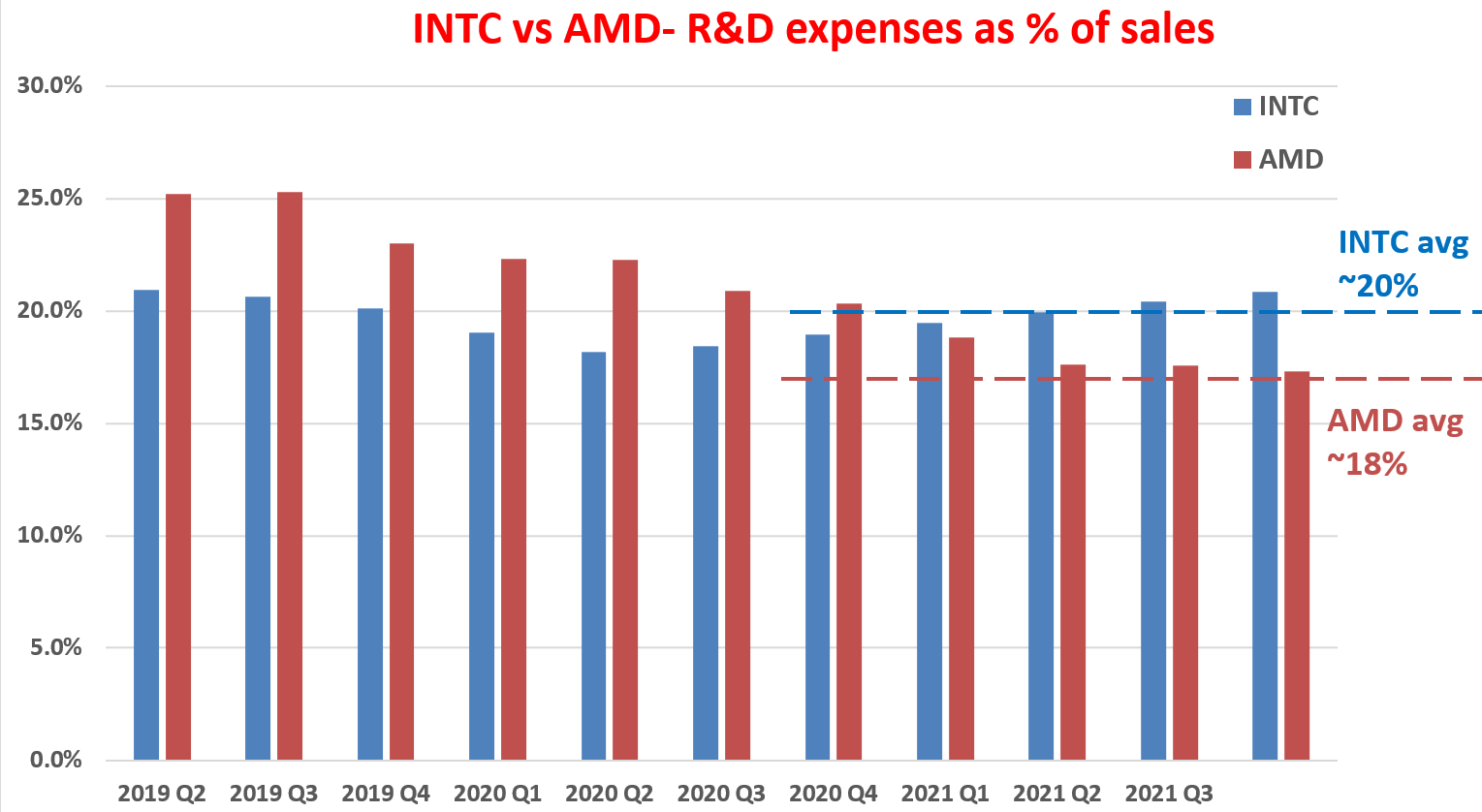

Тож давайте спочатку подивимося, наскільки добре та стабільно INTC та AMD можуть фінансувати свою нову R&D діяльність. Якщо коротко, то дуже добре. Наступний графік показує R&D витрати ІNTC і AMD за останній квартал. Як бачимо, обидві постійно інвестували значні кошти в дослідження та розробки. За останні роки AMD в середньому витрачала близько 18% свого загального доходу на R&D. А INTC витрачає ще більше, в середньому 20%. В порівнянні, ці рівні інвестицій є досить сталими та конкурентоспроможними у високотехнологічному просторі, такому як FAAMG.

Тоді наступне питання: наскільки ефективний їхній R&D процес? Знову ж таки коротка відповідь – надзвичайно ефективний. Ми самі любимо використовувати варіацію тесту Баффета з 1 доларом щодо R&D витрат. Ми не лише чуємо на презентаціях генеральних директорів щодо їхніх блискучих нових ідей, які (знову) перевернуть світ. Ми також перевіряємо фінансові дані, щоб побачити підкріплення їхніх слів цифрами. І у випадку INTC та AMD воно є.

Тепер давайте застосуємо тест на 1 долар, щоб кількісно визначити дохідність (yield) їхніх R&D витрат. Очевидно, що метою будь-яких корпоративних досліджень і розробок є отримання прибутку. Таким чином, інтуїтивно зрозуміло, що для кількісної оцінки дохідності, варто взяти співвідношення між прибутком та R&D витратами. Таким чином ми можемо порахувати скільки доларів прибутку генерує 1 долар R&D витрат, як це показано на наступному графіку. На ньому я використав операційний грошовий потік як показник прибутку. Крім того, більшість R&D інвестицій не дають жодних результатів у тому ж році. Зазвичай це відбувається протягом кількох років. Таким чином, цей аналіз передбачає середній трирічний інвестиційний R&D цикл. І в результаті ми використовуємо трирічне ковзне середнє (three-year moving average, МА) операційного грошового потоку для представлення цього трирічного циклу.

Як бачите, R&D дохідність INTC була вражаючою, і в середньому в довгостроковій перспективі становить 2,3 дол. Ця R&D дохідність є досить конкурентоспроможною і навіть перевищила показники групи FAAMG (до якої входять компанії Facebook, Amazon, Amazon, Microsoft і Google). Для прикладу, Meta Platforms і Google за останні роки отримали близько 2,2 долара США від R&D. Єдина компанія, яка дає значно вищі результати досліджень і розробок у цій групі, — це Apple. AAPL належить до окремої категорії (як і в кількох інших аспектах). Вона має дохідність 4,7 долара від кожного долару R&D витрат.

З іншого боку, R&D дохідність AMD ще не така висока, але вона дуже швидко наздоганяє. Як ви бачите з графіку, R&D дохідність істотно зростає поквартально починаючи з 2019 року після того, як компанія успішно випустила нову CPU архітектуру (Architecture of the central processing unit) і замінила свою Bulldozer архітектуру в 2017 - 2018 роках.Поточна дохідність вже становить близько $1,1. Я дуже оптимістично налаштований на те, що R&D дохідність незабаром наздожене, враховуючи стрімко зростаючу прибутковість, про що напишемо детальніше. Ми розповімо як INTC і AMD матимуть високу прибутковість, щоб стимулювати стабільну R&D діяльність, що своєю чергою призведе до стійкого зростання.

Обидві мають чудову прибутковість та перспективи зростання

Коли ми думаємо про довгострокове зростання (на 10 та більше років), я використовую наступну формулу. У довгостроковій перспективі темп зростання є «просто» добутком ROCE та темпу реінвестування, тобто

Довгостроковий темп зростання = ROCE * Коефіцієнт реінвестування

ROCE означає рентабельність зайнятого капіталу і є найважливішим показником для вимірювання прибутковості. Зауважте, що ROCE відрізняється від рентабельності власного капіталу (і, на мій погляд, є більш фундаментальним і важливим). ROCE враховує повернення використаного капіталу, а, отже, показує скільки додаткового капіталу потрібно інвестувати бізнесу, щоб отримати певну додаткову суму доходу – і є ключем до оцінки довгострокових темпів зростання.

Аналіз ROCE був детально викладено у моїх ранніх статтях, і я просто процитую результат нижче. У цьому аналізі я розглядаю такі статті, фактично використаний капітал A) Оборотний капітал (включаючи кредиторську заборгованість, дебіторську заборгованість, запаси), B) Основні засоби та C) Витрати на дослідження та розробки, що також капіталізуються.

Виходячи з наведених вище міркувань, нижче показано ROCE INTC та AMD за останній квартал. Як бачимо, INTC змогла підтримувати надзвичайно високий ROCE протягом останнього кварталу: в середньому близько 40% за останні роки. І ROCE AMD був «відносно» низьким у минулому до 2019 року. Відтоді він швидко розширився і тепер перевищив INTC. Ключове слово тут ВІДНОСНО – їхній поточний рівень ROCE може бути вищим або нижчим одне одного (або їхнє славетне минуле). Але ROCE від 40% до 50% все ще є надзвичайно високим рівнем навіть серед таких, як FAANG pack, як детально описано в інших моїх статтях.

З точки зору коефіцієнту реінвестування, обидві компанії показують гарну гнучкість розподілу капіталу. Картина розподілу капіталу тут дуже проста для обох компаній: обидві органічно заробляють багато готівки від своєї діяльності та надзвичайно добре її розподіляють.

Візьмемо INTC як приклад. За останні роки компанія генерує близько 30 мільярдів доларів операційного грошового потоку (“OPC”) на рік в останні роки. У минулому вона використовувала в середньому ~54% свого OPC для оплати дивідендів та капітальних витрат на обслуговування. Картина розподілу капіталу різко зміниться в найближчі кілька років, оскільки INTC подвоїть свої інвестиції в ливарне виробництво. Капіталовкладення зростуть до 26,5 доларів США в 2022 році, що на 43% більше порівняно з 2021 роком. Однак навіть після таких зобов’язань за капіталовкладеннями, вона все одно буде підтримувати позитивний грошовий потік (очікується, що в 2022 році він становитиме близько 4,5 мільярдів доларів). Крім того, я не буду турбуватися про великі капіталовкладення через низку інших причин: її потужна здатність генерувати гроші, потужний баланс, майбутнє IPO Mobileye та державна підтримка ливарних заводів.

Картина розподілу капіталу AMD схожа. У 2021 році він приніс OPC близько 3,5 мільярдів доларів, що на 229% більше, ніж у минулому році, і рекордний вільний грошовий потік у 3,2 мільярда доларів. Водночас компанія може похвалитися потужним балансом із 3,6 мільярда доларів готівкою або в еквіваленті. З огляду на потужний вільний грошовий потік і міцний баланс, компанія змогла виділити 1 мільярд доларів США на стратегічні інвестиції в довгострокові можливості ланцюга поставок і викупила прості акції на суму 1,8 мільярда доларів. Навіть після таких інвестицій та викупу акцій, у неї все ще багато грошей для реінвестування та стимулювання майбутнього зростання.

За моїми підрахунками, протягом останніх років INTC підтримував рівень реінвестування від 15% до 20%, а AMD – приблизно від 10% до 15%. А далі ми побачимо наслідки інвестиційних ставок.

Остаточний висновок

З огляду на бізнес-принципи згадані вище, у наступній таблиці підсумуємо потенціал прибутковості обох компаній. Це порівняння більше для власників бізнесу, а не для трейдерів. У цьому випадку наша довгострокове ROI визначається двома речами:

A) ціною, сплаченою за купівлю бізнесу, і B) якістю бізнесу. Точніше, частина А визначається показником прибутку власника ("OEY"), коли ми купили бізнес (4 рядок у таблиці), а частина B визначається темпом органічного зростання або постійним темпом зростання бізнесу (який є 7 рядком, і він дорівнює ROCE*Коефіцієнт реінвестування, як зазначено вище).

Сподіваюся, все це дуже інтуїтивно зрозуміло. Як власники бізнесу, наші доходи повністю визначаються ціною, яку ми платимо, і якістю бізнесу. І найважливішими параметрами якості є ROCE (який вимірює його прибутковість) та ставки інвестицій (які вимірюють варіанти розміщення капіталу).

І, як ви можете бачити:

-

Обидві компанії мають загальну дохідність у довгостроковій перспективі в двозначному діапазоні. Загальний прибуток є збалансованою комбінацією дохідності та темпів зростання для обох компаній.

-

Крім того, ці прогнози є консервативними через припущення, які я зробив щодо OEY. Тут як грубу та консервативну оцінку я використав вільний грошовий потік ("FCF") як прибуток власника. Він консервативний у тому сенсі, що прибуток власника має становити FCF плюс частина капітальних витрат, які використовуються для стимулювання зростання (тобто капіталовкладень зростання).

-

У випадку з INTC я взяв 15% як ставку реінвестування, попри те, що останніми роками вона реінвестувала більше і буде продовжувати робити це в наступні кілька років завдяки ініціативі ливарного виробництва. Обґрунтування використання 15% тут полягає в тому, що я очікую, що рівень реінвестування знизиться після завершення ініціативи з ливарного виробництва через кілька років. І я припускаю, що 15% є більш репрезентативним довгостроковим середнім показником.

Хоча є кілька ключових відмінностей, про які потенційні інвестори повинні знати:

Оцінка INTC також значно нижча, ніж AMD (PE ~12x для INTC проти ~25x для AMD).

Коли оцінка однієї акції вдвічі нижча, ніж у аналогів, це зазвичай означає, що ринок сприймає першу як акцію «вартість», а другу – як акцію «зростання», що відповідає моєму прочитанню багатьох статей SA про ці акції.

-

Однак моя теза тут не про таке сприйняття. Як видно з таблиці вище, я очікую, що обидва вони матимуть приблизно однакові довгострокові темпи зростання та загальну прибутковість, враховуючи їх ROCE, рівень реінвестування та довгостроковий тренд. У короткостроковій перспективі це дійсно правда, що ініціатива INTC у ливарному бізнесі є більш невизначеною в порівнянні з інвестиціями AMD у свої головні лінії продуктів. Хоча є кілька “попутних вітрів”, які підтримують оптимістичний погляд на ливарний бізнес. Очікується, що ливарний сектор матиме високий темп зростання. І протягом наступних п’яти років він виросте до 100 мільярдів доларів з 87 млд., які є сьогодні. Інвестиції INTC у ливарне виробництво також підтримує уряду США.І нарешті, короткострокова невизначеність вже повністю вписана в їхню різницю в оцінці (що відображено в довгострокових прогнозах загальної прибутковості).

Ризики

Хоча обидві компанії стикаються з деякими загальними та макроскопічними ризиками, існують ризики, унікальні для кожної з них, як детально описано нижче:

-

Макроскопічні ризики. Напад росії на Україну (шкода, що в статті вжито термін “The Ukraine/Russian conflict”) є великою короткостроковою невизначеністю. Ефекти пульсації (наприклад, порушення ланцюга поставок) створюють додаткові ризики висові ризики. Тривалість і кінцеві результати війни (як і будь-якого геополітичного конфлікту) абсолютно невизначені (прим. для українців перемога абсолютно очевидна). Це може значно вплинути як на глобальні фінансові ринки, так і на енергетичні запаси. Крім того, темпи та ступінь відновлення економіки після COVID-19 також невизначені.

-

Конкретно для INTC, її інвестиції в фабрику є великою невизначеністю, як зазначено вище. Успіх ливарного бізнесу на даний момент також незрозумілий. Проте є причини для оптимізму. Наприклад, адміністрація Байдена нещодавно пообіцяла 52 мільярди доларів на розвиток внутрішнього виробництва та постачання напівпровідників і відновлення американської «першості чіпів» з Азії. Але зрештою результат стане ясним лише через кілька років.

-

Конкретно для AMD її преміальна оцінка в поєднанні з макроекономічними ризиками може призвести до короткострокових ризиків великої волатильності цін. У довгостроковій перспективі AMD (також INTC) прямо чи опосередковано конкурує з Nvidia (NVDA), Qualcomm (QCOM) та ін. Конкуренція не обмежується лише дизайном мікросхем, а й поширюється на інші сфери, такі як виробництво. Наприклад, AMD ризикує втратити свій консольний бізнес, якщо Foundry Services Intel стане успішним онлайн, оскільки вартість є критичним фактором у бізнесі приставок.

Підсумки та остаточні думки

Останні корекції надали можливості для входу як для INTC, так і для AMD. Тут немає поганого вибору, проте інвесторам варто враховувати свій ризик-профіль. А саме:

-

Незважаючи на те, що конкуренція загострюється, наразі вони все ще домінують у сфері чіпів, і я сподіваюся, що і продовжать. При цьому пиріг стає більшим. Нові технології, такі як автономне водіння, штучний інтелект і розумні пристрої, створюють майже ненаситний попит на чіпи.

-

Я не бачу INTC як value гру, а AMD як growth гру. Я очікую, що обидві матимуть приблизно однакові довгострокові темпи зростання та загальну прибутковість, враховуючи їх ROCE, рівень реінвестування та тривалу тенденцію.

-

Тут немає неправильного вибору, і немає нічого поганого в тому, щоб тримати акції обох компаній. Ми самі тримаємо INTC з кількох причин. По-перше, наш стиль — тримати консервативний портфель із близько десятка акцій. Таким чином, ми зазвичай обмежуємо наш ризик до однієї акції на сектор. По-друге, нам подобається ливарна ініціатива. За загальною філософією, ми завжди вітаємо ініціативи щодо створення додаткової диверсифікації джерел доходу.

Текст команди Sensor Unlimited для вас переклала консультантка компанії Fondexx, Яна Федоряка