Продолжая цикл статей по фундаментальному анализу в данной статье мы разберём Income Statement компании Macy’s Inc. (M).

Давайте взглянем на Income Statement поближе.

Чтобы понять, какую информацию из него можно извлечь, нужно понимать, что отображает каждая строчка. Давайте их разберём.

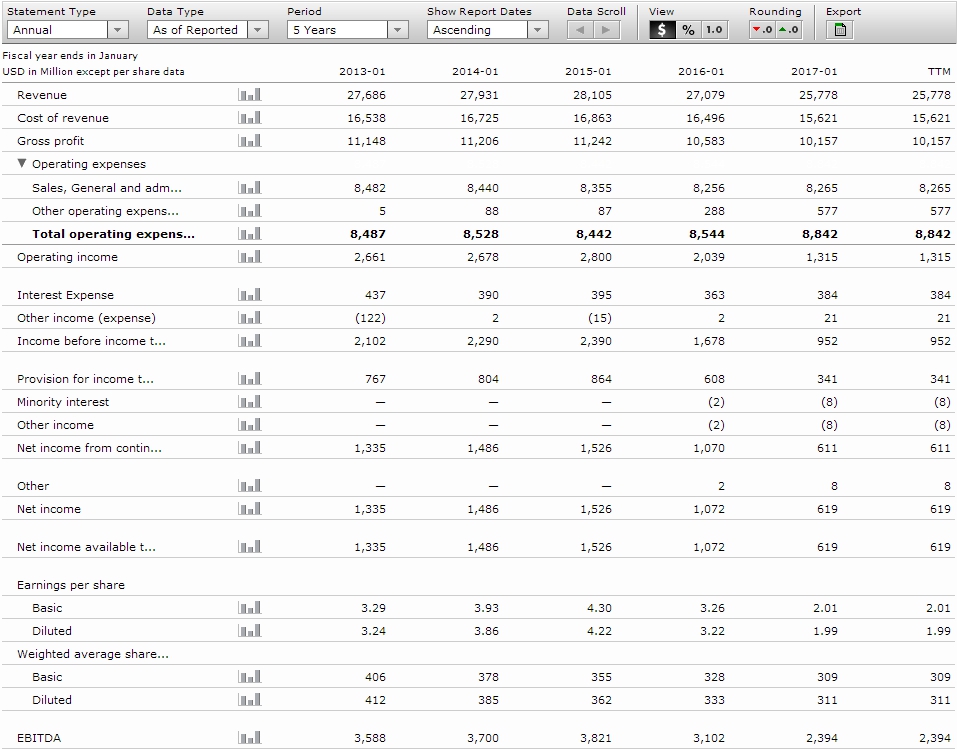

Revenue (выручка, продажи) – количество товаров, умноженное на их цену. То есть чистые продажи, без учёта каких-либо издержек. часто её именуют как Top Line, так как она находится в самом верху отчёта. Динамика Revenue более показательна, нежели чистая прибыль, так как ей сложнее манипулировать, но и у неё есть свои нюансы.

• Важно помнить, что компания может включить в Revenue ещё не поставленные, но уплаченные товары или уже поставленные, но не уплаченные товары (то есть, продажа товара в долг).

• Revenue состоит из operating revenue и non-operating revenue (доходы непосредственно от бизнеса компании и доходы от иной деятельности). Например, доходы от продажи активов, непредвиденные расходы на инвестиции или деньги, полученные в результате судебных разбирательств, будут считаться non-operating revenue. Иногда это может сильно увеличить или уменьшить revenue.

• Естественно, revenue должен из года в год, плавно расти, не проявляя сильную волатильность.

Cost of revenue (себестоимость) – включает в себя все затраты, которые необходимо осуществить, чтобы продукт был произведён. Включает в себя затраты на маркетинг, доставку до потребителей, стоимость рабочей силы, сборы, материалы, продажные скидки и накладные расходы, выделяемые на продукт. Чистую себестоимость, то есть только затраты материалов на продукцию отражает иная статья баланса - cost of goods sold (COGS - себестоимость реализованной продукции).

Gross profit (валовая прибыль) – по сути Revenue минус CoR, то есть сколько компания заработала, если мы от общей выручки отнимем первичные затраты. Чтобы наиболее объективно его оценить, стоит измерять в процентах на каждый год. То есть Gross profit/Revenue*100. Для нашего примера динамика будет следующей (начиная с 2013 года). 40%, 40%, 40%, 39%, 39,4%. Как мы видим, компания даже в сложные для неё времена (сейчас у неё уже 3-ый год падает Rev), старается гармонично сокращать CoR, сохраняя при этом gross profit на уровне 40%.

Operating expenses (операционные расходы) - сокращенно OPEX, операционные расходы включают арендную плату, оборудование, расходы на инвентарь, маркетинг, зарплату менеджменту, страхование и средства, выделенные на исследования и разработки. Пройдёмся по каждому из них.

Selling, General & Administrative Expense (SG&A – продажные, общие и административные расходы) – все прямые и непрямые расходы связанные с продажей и административной деятельностью. К примеру заработная плата менеджменту или расходы по обслуживании гарантийных случаев. Часто подразделяются на прямые (перевозка, доставка, издержки по продажам), непрямые (реклама и маркетинг продукции, телефонные счета, путевые расходы и з.п. торгового персонала), административные (включают в себя аренду/ипотеку зданий, коммунальные услуги и страхование, з.п. менеджменту).

Other operating expenses (иные операционные затраты) - включают затраты на аутсорсинг, затраты на сырье и материалы, которые нельзя хранить в инвентаре (например, вода, энергия, небольшие единицы оборудования, предметы, связанные с обслуживанием, административные принадлежности и т. д.), ремонтно-эксплуатационные работы, страховые премии, расходы на разработку и исследования и т.д. То есть те расходы, что не попали в CoR или SG&A. Некоторые компании иногда выносят часть other operating expenses, во внешние строки, таким образом в блоке operating expenses может добавиться R&D (research and development – исследования и разработки), хотя у других компаний он будет находиться просто внутри other operating expenses.

Operating income (операционный доход) – по сути Rev минус CoR, минус Total operating expenses. То есть выручка за минусом себестоимости и административных и операционных затрат.

Как и в случае с Gross, нас будет интересовать динамика в абсолютном выражении и в процентное изменение. 9.6%, 9,6%, 10%, 7.5%, 5.1%. В отличии, от gross, как мы видим, компания на текущий момент сильно проседает по operating income. Падающий rev, растущие other oper. expens. и сложность сократить administrative expens. привели к тому, что oper. inc. упал в два раза.

Interest Expense (расходы на выплату процентов) - представляет собой проценты, подлежащие выплате по любым заимствованиям - облигациям, займам, конвертируемым долговым обязательствам или кредитным линиям. Interest Expense по Income Statement представляет собой начисленные проценты в течение периода, охватываемого финансовой отчетностью, а не сумму процентов, уплаченных за этот период.

Other Income (Expense- иные доходы/расходы) - относятся курсовые разницы и валютные курсовые разницы, банковские сборы и прочие доходы и расходы.

Income before income taxes (доналоговая прибыль) – ещё один промежуточный показатель, на пути к чистому профиту. Так же, рекомендуется дополнительно измерить в процентах, чтобы лучше понять влияние процентов на прибыль компании. 7.6%, 8.1%, 8.5%, 6,1%, 3.6%. Доналоговая прибыль просела в два раза, что говорит нам о том, что нагрузка за счёт процентов не увеличилась. Мы бы могли сказать, что она увеличилась, если бы до этого в oper. inc. ,мы бы не имели подобную просадку в 2 раза.

Provision for income taxes (налоги к уплате) – сумма налогов, что должна быть уплачена в бюджет по прошествии отчётного периода.

Minority interest (доля миноритариев) – миноритарии, это те акционеры, что владеют менее 50% долей в компании. То есть являются акционерами, но не ключевыми владельцами. В данной строке указывается, какая часть прибыли/убытков принадлежит миноритариям в дочерних предприятиях. Если у компании имеется 80% доли в дочернем предприятии и его прибыль составила 100 000, то 20%, т.е. 20 000 будут указаны как убыток в пользу миноритариев. В нашем случае, это 2 и 8 миллионов в пользу миноритариев в 2016 и 2017 годах.

Other income (иные доходы/расходы) – какие-либо иные прибыли и убытки, которые согласно законам не смогли попасть в верхние строки баланса.

Net income form continuing operations и Net income (чистая прибыль от продолжающихся операций и чистая прибыль) – по сути являются одним и тем же, их отличия мы рассмотрим в последующих главах, хотя отличия эти крайне незначительны. Net Income – это то, что зовётся Bottom Line, так как находится в самом низу Income Statement. Из нашего примера видно, что как и Revenue, уже 3-ий год чистая прибыль компании падает. Рассмотрим, как это отражено в процентом отношении. 4.8%, 5.3%, 5.5%, 3.9%, 2.4%. Как можно наблюдать, net income просел в 2 раза, как и oper. inc. И приближается к 0. Чтобы цены на акции компании взлетели вверх, компания, хотя бы по прогнозным данным должна выйти на наращивание данного показателя.

Earnings per share (доход на акцию) – net income делёный на совокупное количество выпущенных акций (Shares Outstand). Именно данный показатель отображается чаще всего в новостях и первых линиях отчётов. Разницу между Basic и Diluted так же стоит рассмотреть позже, так как на самом деле подвидов EPS больше, чем два.

EBITDA (доход до процента, налогов, обесценения и амортизации) – его формула следующая EBITDA = Net Profit + Interest +Taxes + Depreciation + Amortization. Это довольно молодой показатель и часто используется для оценки фирм, которые не зарабатывают деньги, но если их проекты выстрелят, то цена на данные акции взлетит до небес. Как правило это относится к фармацевтическим компаниям и технологическим. Из-за того, что данный показатель не учитывает важнейшие статьи расходов, он часто используется в качестве бухгалтерского трюка, чтобы “нарядить” прибыль компании и выставить компанию в более выгодном свете.

На этом мы закончим первичный разбор Income Statement и далее перейдём к Balance Sheet.